最近两年可以说是印刷业的资本小年。

相比于2016年,印刷业井喷的一年。彼时,诸多印刷包装企业或逐鹿新三板,或成功上市,或完成融资。最近两年,印刷相关企业的上市消息只有零零星星,相对沉寂了不少。

不过,2019年刚刚开始,便有已经有1家企业披露了招股书,向IPO发起了冲刺,这家企业便是隽思集团。

根据招股书显示,隽思集团IPO募集金额将用于扩大产能,提升生产效率优化产品组合;升级资讯科技基础设施;通过收购机会或建立战略联盟或合资企业来扩展业务;用于营运资金及其他一般企业用途。

关于隽思集团

据招股书显示,隽思集团1985年在香港注册成立,总部也位于香港,另外在还有两个主要生产基地,分别在东莞及鹤山。

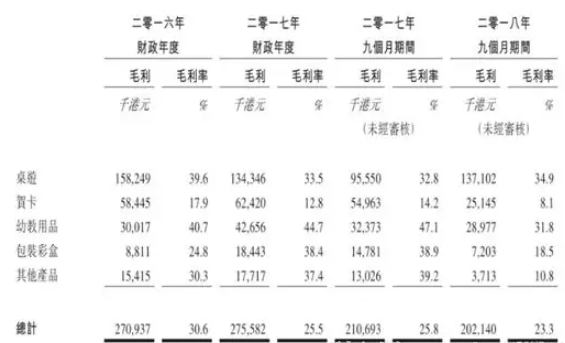

据介绍,隽思集团是一家纸制品制造及印刷服务供应商,其产品主要分为五个类别:桌游(包括纸板游戏、纸牌游戏及拼图)、贺卡(包括日常贺卡及季节性贺卡)、幼教用品(包括课堂学习用具及活动书籍)、包装彩盒、礼品(包括婴儿礼品、相册、服装及包装盒)及其他(包括包及手机壳)。其中桌游及贺卡是最主要的收入来源,占公司销售额的81%。

隽思集团产品主要以OEM基准或透过自营网站进行销售。以OEM基准进行的销售订单一般是大批量的、印刷及交付时间长,而透过自营网站进行的销售订单一般是小批量的、短印数且交付时间快,大约七天左右。

盈利能力持续下降

从财务数据看,隽思集团近几年过得确实不太好。

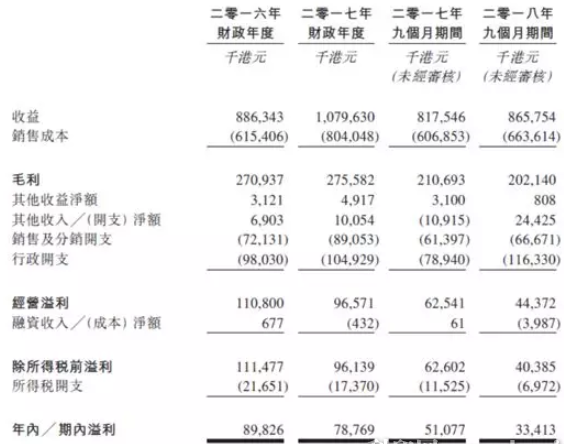

2017年,隽思集团收入同比增长21.8%,营业收入约为10.8亿港元,但净利润却同比下降12.3%,净利润下降至7880万港元。2018年首9个月,收入同比增长5.9%至8.66亿港元,净利润继续下降,同比降幅扩大至34.6%,净利润下降至3340万港元。

隽思集团的业绩不佳还体现在其盈利能力下降,过去几年,其毛利率从2016年的30.6%下降至2018年9个月的23.3%,净利率从10.1%下降至3.9%。

对于业绩下滑,隽思集团解释称,盈利能力下降主要是受非经常性开支影响,且近期收购腾达印刷,此外,承接利润率较低的订单;原材料成本增加,尤其是生产贺卡及桌游的原材料成本增加;人民币兑美元及港元升值,以及产能利用率饱和,限制企业及时优化产品组合的计划,均令其毛利率承压。

即使如此,隽思集团毛利率依然处于较高水平, 2016至2018第三季度毛利率分别为30.6%、25.5%、23.3%。这等毛利润水平怕是让不少内地的印刷包装企业艳羡吧?

国外客户带来大收益?

隽思集团的高毛利率离不开其业务结构,相比内地印刷业的血雨腥风的价格战,显然国外的生意更好做。

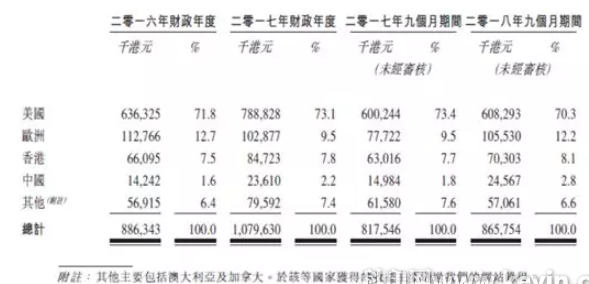

隽思集团的销售主要依赖于国际市场,尤其是美国,五大客户中有四个客户的总部位于美国。过去几年,隽思集团输往美国的产品销售额占比超过70%。

据招股书显示,隽思集团2016年、2017年、2018年9个月,五大客户的销售分别占该公司收益的69.2%、71.2%及69.8%,最大客户占总收益比重超过35%。

不知道当前中美之间贸易的紧张局势是否会加重其关税负担呢?

2018年9月,美国政府宣布对进口自中国的约2000亿美元产品加征10%关税,其中包括与隽思集团业务相关的记事本及日记本等产品。

另根据此前的消息,2019年3月2日起,加征关税可能会由10%提高至25%。而美国恰是隽思集团的主要市场,2016年、2017年及2018年9个月,须缴纳美国额外关税的产品分别占收益的约3.4%、3.2%及2.5%,美国额外关税被实施后,由于隽思集团以离岸价在美国销售,因此增加的成本一般由客户支付。

如此一来,隽思集团对于中美贸易可以松一口气了。

内地遭遇麻烦的隽思集团

相比于国外发展的风生水起,隽思集团在内地的扩张则一言难尽。

1992年,隽思集团将业务扩张至内地,第一个驻扎点便是东莞,1994年生产基地迁移至东莞,东莞工厂多年来一直是隽思集团的主要生产基地。

目前有两个工厂,除了东莞外,另一个在鹤山,鹤山工厂是隽思集团于2018年3月以1.086亿港元收购腾达印刷(拥有鹤山工厂)而来,此前腾达印刷为隽思集团的分包商,在旺季期间承包印刷、模切及组装的生产流程。

据招股书称,收购腾达印刷是鉴于增加产能及优化产品组合的需求。

在更早的2006年,为了发掘华北地区的商机,隽思集团曾在天津也设立过一家工厂,但运营12年后,由于“该等物业的业主未能提供该等物业的有关土地使用权证及房地产权证”,天津工厂停止经营。

值得注意的是,出于同样的原因,即由于东莞工厂业主“未能提供土地使用权证、规划许可证或房地产权证”,隽思集团正在将东莞工厂的若干生产设备搬迁至鹤山工厂。

经营了二十多年的工厂,却因为拿不出土地使用权证而搬迁,这个原因未免过于牵强,背后的真相值得玩味。连续两次迈入同一条河流更是让人百思不得其解。

与此同时,环保形势趋严也加重了隽思集团的生存压力。

据悉,2018年5月,东莞市环保局公示,东莞65家纸品企业中,除了3家企业不参评以外,仅有1家印刷企业为环保诚信企业,环保警示企业有6家,环保良好企业51家,环保不良企业有4家,其中就包括东莞隽思印刷有限公司。

此外,根据环保部等四部委印发的《企业环境信用评价办法》,环保不良企业或将面临暂停各类环保专项资金补助、融资困难等惩戒性措施。隽思集团在内地的扩张着实有些堪忧。

相继无奈撤离天津、东莞,盈利能力又接连下滑,隽思集团的IPO之路结果将如何呢?唯有等待时间的答案了。