图书电商谁能笑傲江湖

——2016年中国图书网上销售格局分析

编者按 网上书店在中国的发展已经有20年,从大型网上书店的扩张开始,到出版单位电子商务平台的纷纷建立,再到各大电商平台上的网上书店快速发展,以网上书店为代表的图书发行电子商务的发展越来越多样化和专业化。2016年,中国图书零售市场的网上销售码洋首次超过实体店。如此巨大规模的图书线上销售,其格局如何?又会发生怎样的变化?带着这些问题,开卷通过多年研究和调研数据完成了本文,希望帮助业内外人士更清晰地了解中国图书零售市场网上销售渠道的格局和发展趋势。

据开卷统计数据显示,2016年,中国图书零售市场销售码洋同比增长了12.3%。在实体书店渠道出现小幅下降的情况下,整体图书零售市场依然保持10%以上的增长速度,这些增长从哪里来?答案只有一个,来自于网上书店。

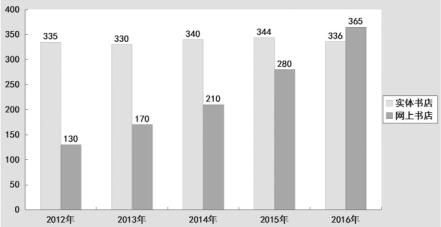

如图1所示,2016年,中国图书零售市场中网上销售渠道销售码洋总量大约为365亿元,首次超过了传统的实体书店渠道,实体书店渠道的销售码洋大约为336亿元。虽然网上书店渠道一直保持了比较快速的发展,但图书零售的网上书店渠道还远未达到一个稳定的状态,网上书店渠道的格局和特点还会继续发生变化。

图1:近5年中国图书零售市场码洋变化(单位:亿元)

独立网店:“三足鼎立”或变“双雄争霸”

● 当当目前依然是国内最大的图书自营电商,拥有大量的支持者。京东是网上书店的后来者,和当当的差距在逐步缩小。

● 亚马逊在2016年的纸质书销售同比下降,实体书销售码洋和当当、京东两家领先者相比差距越来越大。

● 对于中小型自营网店,差异化和专业化的经营方式以及低成本的运作模式是其能够持续经营的保证。

图书市场中,最早出现的网上书店均属于垂直电商型,包括当当和卓越(亚马逊中国的前身)。后来有越来越多的机构加入到图书电商这一领域,主要包括三类:第一类,是以其他品类电商或者综合电商扩展品类进入图书零售渠道的案例,比如大家所熟知的京东、天猫以及曾经的苏宁网上书店;第二类,是一些中型自营网上书店,以及面向专业读者的专业网店,比如互动出版网、蔚蓝网、99读书人等,其经营者多为具备一定技术实力的渠道商或出版商;第三类,是指出版单位自建的网上直营书店和一些实体书店自建的网上书店,这些网店大多依托机构官网建立,图书零售只是网站的一部分功能。这三类网上书店出现的历史都在20年左右,发展到如今已经基本上保持了比较稳定的发展态势。

截至目前,上述多种类型的网上书店发展规模各异,当当、京东、亚马逊成为线上零售自营业务的“巨头”,被业内称为“三大网店”。三家合计图书销售占到整个网上图书销售渠道的主要部分,是整个网上书店的代表。大型自营网上书店的特点如下:品种多而全、销售有折扣、物流快、用户量大。这些网店经过了较长时间的高速发展阶段,在采用折扣吸引读者及相互比价等竞争手段之后,他们所提供的图书产品及服务的差别越来越小,读者在这几家网店的消费体验也基本上没有特别大的差异。但是随着大型电商的覆盖范围、服务水平、品牌影响力等对读者的影响因素都相对稳定之后,大型自营网店整体的增速在逐年放缓,其在2016年的增速在13%左右。

尽管整体增速放缓,但“三大网店”各自在2016年的发展增速还是有很大不同。

作为老牌的网上书店,当当目前依然是国内最大的图书自营电商,拥有大量的支持者。在书业深耕细作近20年的当当,依然能够继续保持增长,但是当当自营部分的增速已经不到10%,更多的增长则是来自于当当在天猫平台上的书店。作为包括图书、百货、数码的综合电商来说,当当和京东相比,在整体规模、服务能力和用户数量等方面都有很大的差距,再加上其规模已经很大,突破较难,这就使得当当很难具有和京东一样的增长速度。

京东是网上书店的新势力,从开始网上销售图书到现在大概只有6年多的时间。但是京东作为综合型电商,自身具有强大的用户资源和服务能力,图书与3C等其他业务有非常好的流量转换,发展空间大,京东图书在成立后一直保持非常高速的增长。尽管随着销售规模的不断壮大,京东图书自营部分的增速也会逐步放缓,但是2016年其依然保持了很高的增长势头,销售码洋的增量比2015年进一步放大,和目前规模最大的图书垂直网上书店当当的差距在逐步缩小。如果京东和当当在今年依旧延续2016年的增长趋势的话,京东会在今年赶上并超过当当的规模。

亚马逊的前身是国内仅次于当当的第二大网上书店卓越网,但在被美国亚马逊收购之后,因母公司对本土市场反应速度降低、灵活性不足,在高速增长的中国市场水土不服,后来则被网上书店的新势力京东所超过。近几年,亚马逊在电子书销售上的投入更为明显,而纸质书的销售则出现了下滑。亚马逊在2016年的纸质书销售和2015年相比有一定的下降,实体书销售码洋和当当、京东两家领先者相比差距越来越大。如果继续延续这样的趋势,书业“三大网店”可能会变为“两大网店”,亚马逊会同博库、文轩等依托新华书店背景的本土大型网店一起构成线上图书销售的第二梯队。

互动出版网、蔚蓝网等是国内中小型自营网店的代表,对他们来说,背后并没有强大的资本作为支撑,无法用价格战等方式攫取流量以期获得更大市场份额。不过,多年来的经营已经让这些网上书店对自身定位和客户需求有了深入的了解,差异化和专业化的经营方式以及低成本的运作模式,是这些网上书店能够持续经营的保证。

更多的自营电商都是依托于出版单位的直销渠道或者实体书店的网店,这类网上书店数量较多,但是除了文轩、博库等少数依托新华发行集团的网上书店能够发展壮大且规模可观外,其他的图书销售垂直电商的规模一般不大。这些网店对于出版单位或者实体书店来说,形象宣传的作用大于销售本身,是出版社和实体书店在互联网上的一扇窗口。

第三方平台:快速发展之中亟待监管

● 2016年第三方平台网上书店销售码洋增速约60%。

● 第三方平台整体的图书销售码洋规模与“三大网店”的规模相差不大。

● 第三方平台若要更为健康的发展,其对于平台上图书品类和图书质量的管理还有很长的路要走。

在垂直型网上书店增速放缓的同时,第三方平台网店在近两年开启了高速增长的模式。虽然国内以淘宝、天猫为代表的第三方平台已经发展了较长一段时间,在淘宝上经营图书多年的店铺也不算少数,但是第三方平台网上书店的真正快速增长大概是从2014年以后。在“互联网+”时代,第三方平台的出现使图书经销商快速且低成本地开启属于自己的网上书店成为可能。

天猫书城是目前国内最大的第三方网上书店平台,目前已经有几千家网上书店进驻,其中既包括一直以实体书店经营为主的新华书店和部分民营书店,也包括出版单位自己建立的旗舰店,此外也吸引了大量的专业书店进驻,甚至有些大型垂直网店也会在这些第三方平台上开店,随着各地图书批发市场的经营越来越萧条,很多的二渠道经销商们也把业务的重心放到了平台网上书店。京东的第三方平台也有不小的规模,而京东图书在自营业务相对稳定之后,又加大了平台的建设,其平台增速与天猫书城的增速相当。除此之外,传统的大型垂直网上书店当当和亚马逊,以及一些本身不经营图书的电商如苏宁易购、一号店等也会有第三方平台的书店加入,但受制于平台影响力、投入力度和图书品类战略等因素,总体规模不大,甚至有些出现下降趋势。

虽然可供书业企业选择的第三方平台不少,但是规模较大的还只是少数,在无疆界的互联网上,相较于传统的实体书店来说竞争会更为激烈,竞争的最终结果很可能是只剩下天猫、京东等规模较大的能够持续发展。

2016年,第三方平台网上书店销售码洋增速约60%。第三方平台整体的图书销售码洋规模与“三大网店”的规模相差不大。但是从销售图书的质量来说,第三方平台与垂直型网店还会有一些差距。第三方平台的高速增长,有相当一部分是来自于“爆品”的贡献,以考试、少儿科普、经典古籍等图书为代表的大量高定价低折扣套装书的销售,促进了第三方平台的快速增长;此外,虽然平台方也都在不断加大监管力度,但是销售盗版书的情况还是多有发生,也有部分码洋是来自盗版图书的贡献。

开卷曾经做过网上书店购书者调查,其结果显示经常购书的人还是会首选大型垂直型网上书店,而偶尔购书且目的性比较强的购书者选择第三方平台的比例相对更大。毋庸置疑,第三方平台的出现,不仅给了传统图书经销渠道新的机会,也让一些没有购书习惯的消费者开始养成了购书习惯。但是第三方平台若要更为健康的发展,其对于平台上图书品类和图书质量的管理还有很长的路要走。

社群书店:高调登场发展势头不容忽视

● 有60%左右的出版机构已经开始采取社群营销方式,但是销售占比还是非常小。

● 有超过一半的实体书店涉足了网上销售业务,其中开展社群营销的书店仅有15%左右。

● 对于社群营销中流量的创造,以及在此之后销售的转化,行业内可循的成功经验还比较有限。

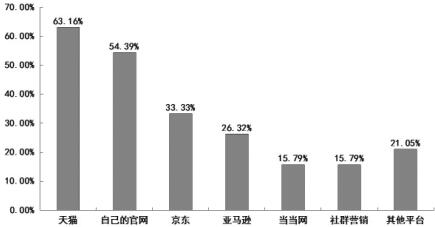

图2:实体书店涉足网上销售的方式选择

随着微信朋友圈、微博等社会化网络的普及,依托于此的社会化营销也成为最流行也是最有效的营销方式之一。与此同时,依托于社群营销的社群书店也开始出现,如“大V店”“罗辑思维”等。社群书店从社群成员的特质入手,通过内容创造流量,通过流量带来销售。由于社群组织中成员的共性特点,这种具有针对性的以优质内容吸引流量,进而带来的销售转化率是很高的。在这一点上,无论是“罗辑思维”,还是“大V店”,都有相当可观的销售业绩。

“罗辑思维”和“大V店”,以及更多社群售书的成功,也让更多书业同仁认识到了社群营销的巨大吸引力,很多出版机构和书店在经营公众号的同时,也开启了社会化营销的尝试。2016年年底,开卷对书业100家左右的出版机构和100家左右的书店分别进行了调研。结果显示,有60%左右的出版机构已经开始采取社群营销方式,但是销售占比还是非常小;在还没有进行社群营销的出版机构中,也有2/3表示已经有启动社群营销的计划。出版机构依托出版品牌,拥有阅读偏好、阅读需求和价值观相近的读者群,开展社群营销具有一定优势。从某种意义上说,越是品牌化强且个性鲜明的出版机构越容易发展社群营销,社群营销就是其原有读者俱乐部的升级版。

但是对于书店来说,虽然有90%的实体书店实行了会员制,具有较强社群营销的基础,但是对会员的管理和服务还有待升级,尤其是在“互联网+”和“会员大数据”研究的支持下,对书店的读者会员进行更加个性化的服务,在此基础上的会员社群营销将会有更大的发展空间。图2所示,在2016年年底的调查中,有超过一半的实体书店涉足了网上销售业务,但主要方式还是第三方平台,其中开展社群营销的书店仅有15%左右(见图2)。

目前书业机构自身的社群运营水平整体较低,市面上在社群售书方面做得比较好的公众号大多来自于各个领域的“网络达人”或阅读推广人。因此,对于社群营销中流量的创造,以及在此之后销售的转化,行业内可循的成功经验还比较有限,还需要更多借鉴其他机构和公众号的经验,不断地去探索和尝试。