纷美包装首创一包一码技术,有望打破利乐垄断

由一次交易改变了一个企业的一生,这样的故事发生在夏天的纷美包装身上。

6月2日以前,纷美包装这只票市值60亿港元,年内日均成交2500万港元,日均换手率0.4%,半年振幅23%——属于港股典型的“路人甲”。

不过,这一切的假象,可能因为6月2日的4宗大手交易而改变。

记者注意到,6月2日开市前,纷美包装出现4宗大手成交,涉及2.87亿股。每股作价5港元。这一价格较6月1日的收市价4.33港元溢价15%,共计14.36亿港元,占全日总成交额的97.5%,为该集团超过六年来最活跃的成交。

以如此天量的成交,是谁在使劲推高纷美包装的股价?

纷美包装公告显示,一家名叫JSH Venture Holdings Limited(JSH Venture)的公司,在2017年6月2日,购入公司2.96亿股普通股,占公司已发行股本约 22.15%,平均价格为每股5港元。这次购股交易后,JSH Venture已成为本公司的主要股东。

记者查阅资料发现,JSH Venture是怡和集团(JardineMatheson)下属子公司,据《财富》杂志公布的2016年实业500强企业排行榜显示,怡和集团在榜单中排名第273位。

6月2日仅是诺曼底登陆的第一天,此后JSH Venture再也没有停下增持的脚步。数据显示,其分别于6月7日和6月9日,通过盘前大手交易的方式,以5港元均价增持1702.85万和5375.7万股。

连续三日的强劲增持,目前JSH Venture共持有纷美包装3.69亿股,占已发行股本27.64%,成为纷美包装最大流通股东。

怡和集团为何会看上这家较少被市场关注的公司呢?

打破垄断 成长迅速

要谈纷美包装,世界500强的利乐是不得不提的一个主角。

利乐是一家发源于瑞典的食品包装企业,也是全球第一大无菌包装企业,目前占全球市场无菌包装市场份额约77%。利乐公司1972年进入中国市场,1979年第一台灌装机在广州投入使用。其后利乐便牢牢“控制”了中国无菌包装市场。2003年之前,90%以上的国内市场份额都被利乐占据。

2012年,利乐公司共生产了1732亿件包装,销售收入约为111.55亿欧元,其中,超过1/3的收入“贡献”来源于中国。

利乐实力如此雄厚,会有人想和其“掰手腕”吗?答案是有的。

2003 年,毕桦和洪钢发现了泉林无菌包装业务的潜在发展前景,原无菌包装生产车间重组为以“泉林包装”为公司主打品牌的泉林包装有限公司。同年,纷美推出拳头产品无菌砖包装盒,它是纷美包装打破无菌包装卷材领域全球市场长期垄断局面的首款产品,改变了无菌包装行业的竞争格局。

不仅在产品上,纷美包装也推动了我国《反垄断法》的加速颁布,有媒体曾报道,由于利乐的国内垄断,纷美现任董事会主席,洪钢在中国反垄断法尚未出台前就一直在协助推动。2007 年,全国人大常委会通过反垄断法草案。

《反垄断法》推出后泉林无菌包装材料业务开始了实质性的迅猛增长,正式步入国际无菌包装市场。2009年纷美在瑞士建立了欧洲总部。

2016年11月16日,因存在滥用市场支配地位的行为,经过4年零10个月的漫长调查后,国家工商总局宣布,对利乐集团有关企业滥用市场支配地位案件依法作出行政处罚,罚款6.677亿元人民币,创当时单家企业处罚金额第二高记录。这对包括纷美包装在内国内包装企业来说,无疑是潜在利好。

目前,纷美包装已经是全球第三大液体食品跨系统无菌包装综合解决方案供应商,及全球第二大无菌卷筒包装材料供应商。

首创一包一码技术

尽管对利乐的反垄断调查由来已久,纷美包装也在“夹缝”当中迅速成长,但从市场份额来看,2015年,国内无菌包市场份额,利乐约占85%,纷美包装约占15%。利乐还是牢牢占据主动权。

如果产品没有竞争力,反垄断口号喊得再响也只是“纸上谈兵”。

记者注意到,2015年,纷美包装推出全球无菌包装行业首创一包一码可变印刷技术,首个产品于2016年上市。

一包一码技术就是通过可变数据印刷技术给每个纸盒印刷上一个独立的二维码,相当于给每一个纸盒一个独立的“身份证号”,有利于品牌商进行营销、追溯和大数据管理。

用蒙牛执行副总裁白瑛的话说,随着一包一码技术的应用,消费者只要微信扫一扫,就可以追踪到这盒奶的生产信息,精确到牧场情况、生产线及生产时间,实现精选牧场牛奶可追溯,让生产和购物都更加透明、安全、放心。

布局欧洲市场 海外营收大幅增长

在企业战略上,既然在家门口“打”不过,那就把战场引到对手的“后花园”。

记者注意到,2009年纷美在瑞士建立了欧洲总部后,于2011 年在德国萨克森安哈特州哈雷市,投资5000 万欧元建造首家海外工厂。

2016年,纷美包装开始在欧洲工程建设第二条生产线,新生产线将为集团增加额外40亿个包装的年产能,预计2017年中期投产。

从收益来看,布局海外的战略无疑是正确的。

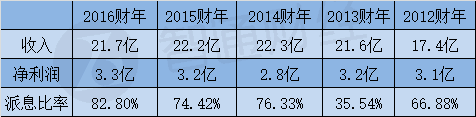

2016年,纷美实现总收入21.69亿元人民币,同比下滑2.2%,净利润3.34亿元人民币,同比增长5.5%。其国际业务取得快速增长。

记者注意到,2016年纷美国际分部取得收益5.41亿元人民币,较2015年的4.2亿元人民币增长28.7%。另外,纷美2016年来自非碳酸饮料客户的收益为2.77亿元人民币,同比增长29%,同样是国际市场销量增加所致。

纷美目前存在的最大问题之一是产能利用率的问题,记者注意到,2016年集团总产能为214亿个包装,但生产的包装数为115亿个,产能利用率仅为53.7%

怡和会是纷美的“白衣骑士“吗?

纷美包装目前在全球的市场占有率仅为3%,理论上存在较大的成长空间。从业绩上看,纷美近年来的业绩保持稳定,而且每年都保持着较高的派息比率,2016年公司派息比率更是高达82.8%。另外,公司的负债率为较低水平的20.92%。

估值上,市盈率17.31倍,市净率2.82倍,在港股印刷包装行业属于中低水平。如果从财务投资的角度来看,似乎是不错的标的,但真的只限于此吗?

从战略投资角度,怡和集团旗下业务包括零售、餐饮、住宿、旅行和商厦等。除此之外,怡和集团旗下的牛奶国际曾在2014年8月,斥资57亿元入股永辉超市,成为永辉第二大股东。

![]()

怡和集团旗下零售和餐饮业务

我们知道,作为饮料包装企业,纷美包装处于行业的上游,怡和集团拥有的零售业务处于行业的终端。如果怡和集团能在其旗下或入股的零售店铺中,更多的销售使用纷美包装产品的饮料,纷美与利乐的差距有望进一步缩小。至于这一猜想是否会实现,还有待于我们在日常购物时,多多观察。